BÜCHER VERSANDKOSTENFREI INNERHALB DEUTSCHLANDS

BÜCHER VERSANDKOSTENFREI INNERHALB DEUTSCHLANDS

Riester-Rente endet: Was die neue Altersvorsorge-Reform 2026 bedeutet

Der Bundesrat hat der Reform der privaten Altersvorsorge zugestimmt. Ab 2027 sollen neue staatlich geförderte Altersvorsorgedepots eingeführt werden – mit ETFs, Fonds und Aktien als möglicher Bestandteil der privaten Vorsorge.

Mit der Reform verabschiedet sich Deutschland schrittweise von der klassischen Riester-Rente. Statt starrer Garantieprodukte sollen künftig flexiblere und kostengünstigere Modelle den langfristigen Vermögensaufbau fördern. Neben neuen Förderungen sieht das Gesetz auch ein staatliches Standarddepot vor.

Alles, was Sie zur Reform wissen müssen, sowie Tipps für hilfreiche Literatur, finden Sie auf dieser Seite.

Die Reform im Überblick

Die Reform der privaten Altersvorsorge hat im Mai 2026 die letzte politische Hürde genommen. Ziel der Bundesregierung ist es, die private Vorsorge stärker kapitalmarktbasiert auszurichten und gleichzeitig staatlich zu fördern. Künftig sollen Bürgerinnen und Bürger ihr Altersvorsorgekapital in staatlich geförderten Depots anlegen können – unter anderem in ETFs, Fonds oder Aktien. Die neuen Produkte sollen flexibler, renditestärker und kostengünstiger sein als die bisherige Riester-Rente. Bestehende Riester-Verträge bleiben weiterhin bestehen und können fortgeführt werden. Neue Verträge sollen jedoch durch das neue Altersvorsorgedepot ersetzt werden.

Ende der Riester-Rente

Mit der Reform endet die Riester-Rente faktisch als zentrales staatlich gefördertes Produkt der privaten Altersvorsorge.

Hintergrund sind unter anderem die häufig kritisierten hohen Kosten, geringe Renditen und die eingeschränkte Flexibilität vieler bestehender Riester-Produkte.

Bestehende Verträge bleiben davon unberührt. Wer bereits eine Riester-Rente besitzt, kann diese weiterhin besparen oder ruhen lassen.

Neue staatliche Förderung

Die Reform sieht ein neues Zulagensystem für die private Altersvorsorge vor: Für Einzahlungen bis 360 Euro jährlich soll der Staat künftig 50 Cent je eingezahltem Euro fördern. Für Beiträge zwischen 360 und 1.800 Euro beträgt die Förderung 25 Cent je zusätzlichem Euro. Die maximale Grundzulage liegt damit bei bis zu 540 Euro pro Jahr.

Familien sollen zusätzlich profitieren: Für Sparerinnen und Sparer mit Kindern ist eine zusätzliche Förderung vorgesehen. Bis zu einem Eigenbeitrag von 300 Euro jährlich kann die Kinderzulage 100 % betragen.

Außerdem wurde der Kreis der Förderberechtigten erweitert. Neben Arbeitnehmern sollen künftig auch Selbstständige, Freiberufler und Gewerbetreibende staatlich gefördert vorsorgen können.

Neues Altersvorsorgedepot

Kernstück der Reform ist das neue Altersvorsorgedepot. Anlegerinnen und Anleger sollen künftig staatlich gefördert in kapitalmarktbasierte Produkte investieren können. Dazu gehören insbesondere ETFs, Investmentfonds, Aktien sowie weitere kapitalmarktnahe Anlageformen.

Im Gegensatz zur klassischen Riester-Rente ist keine vollständige Beitragsgarantie mehr verpflichtend vorgesehen. Dadurch sollen höhere Renditechancen möglich werden. Dabei sind unterschiedliche Sicherheitsmodelle geplant, etwa Produkte mit 100 % Beitragsgarantie sowie Produkte mit 80 % Garantie und höheren Renditechancen. Damit soll sowohl sicherheitsorientierten als auch renditeorientierten Sparern eine passende Vorsorgelösung angeboten werden.

Staatliches Standarddepot

Zusätzlich zu privaten Angeboten plant die Bundesregierung ein staatliches Standarddepot. Dieses soll Bürgerinnen und Bürgern eine einfache und kostengünstige Möglichkeit zur privaten Altersvorsorge bieten. Die maximalen Effektivkosten des Standardprodukts wurden im Gesetzgebungsverfahren von ursprünglich 1,5 % auf 1 % abgesenkt. Außerdem soll geprüft werden, ob die Deutsche Bundesbank die Vermögensverwaltung des staatlichen Standarddepots übernehmen könnte. Auch eine nachhaltige Variante des Produkts steht im politischen Raum.

Das Ziel der Reform ist es, den Zugang zur privaten Altersvorsorge einfacher, transparenter und langfristig renditestärker zu gestalten.

Chancen

- Höhere Renditechancen: Durch die Öffnung für ETFs, Fonds und Aktien sollen langfristig höhere Renditen möglich werden als bei klassischen Garantieprodukten.

- Mehr Flexibilität: Die neuen Altersvorsorgedepots sollen flexibler gestaltet werden als die bisherige Riester-Rente. Anleger können stärker von den Entwicklungen an den Kapitalmärkten profitieren.

- Niedrigere Kosten: Insbesondere das geplante staatliche Standarddepot soll kostengünstiger sein als viele bestehende Vorsorgeprodukte.

- Erweiterte Förderung: Die Reform öffnet die staatliche Förderung erstmals auch für Selbstständige, Freiberufler und Gewerbetreibende.

- Fokus auf langfristigen Vermögensaufbau: Die Reform stärkt den Gedanken des langfristigen Investierens und der privaten Kapitalbildung als Ergänzung zur gesetzlichen Rente.

Kritik

- Wegfall der vollständigen Garantie: Viele neue Produkte sollen keine vollständige Beitragsgarantie mehr enthalten. Dadurch tragen Sparer künftig stärker das Risiko von Kursschwankungen.

- Höhere Eigenverantwortung: Kapitalmarktbasierte Altersvorsorge erfordert mehr finanzielle Grundkenntnisse und langfristige Planung.

- Politische Diskussion um Staatsdepot: Die Idee eines staatlich organisierten Standarddepots wird kontrovers diskutiert. Befürworter sehen darin eine günstige Standardlösung, Kritiker warnen vor zu großem staatlichem Einfluss.

- Unsicherheit über konkrete Ausgestaltung: Viele Details der praktischen Umsetzung sind derzeit noch offen. Dazu gehören konkrete Produktmodelle, Verwaltungsstrukturen und regulatorische Fragen.

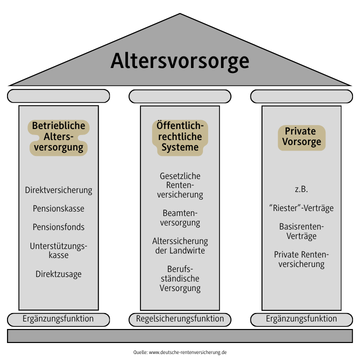

Die Altersvorsorge in Deutschland basiert traditionell auf dem sogenannten Drei-Säulen-Modell. Die Reform von 2026 betrifft dabei vor allem die dritte Säule – die private Altersvorsorge.

Das Ziel des Systems ist ein ausgewogener Mix verschiedener Vorsorgeformen. Denn die gesetzliche Rente allein wird für viele Menschen künftig nicht ausreichen, um den bisherigen Lebensstandard im Alter vollständig abzusichern.

Gesetzliche Altersvorsorge

Die gesetzliche Rentenversicherung bildet weiterhin das Fundament der Altersvorsorge in Deutschland. Die meisten Arbeitnehmer zahlen während ihres Berufslebens verpflichtend Beiträge ein und erwerben dadurch Ansprüche auf Altersrente, Erwerbsminderungsrente oder Hinterbliebenenversorgung.

Durch demografische Entwicklungen – insbesondere steigende Lebenserwartung und sinkende Geburtenraten – gerät das umlagefinanzierte Rentensystem jedoch zunehmend unter Druck. Deshalb gewinnt die ergänzende private Vorsorge seit Jahren an Bedeutung.

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge ergänzt die gesetzliche Rente über den Arbeitgeber. Arbeitnehmer haben grundsätzlich Anspruch darauf, Teile ihres Gehalts für die Betriebsrente umzuwandeln.

Oft beteiligt sich auch der Arbeitgeber an den Beiträgen. Zusätzlich bestehen steuerliche und sozialversicherungsrechtliche Vorteile.

Die Reform 2026 verändert die betriebliche Altersvorsorge nicht direkt, sie ist jedoch Teil der allgemeinen politischen Diskussion über langfristige Altersvorsorge und Kapitalaufbau.

Private Altersvorsorge

Die private Altersvorsorge bildet die dritte Säule des Systems und steht im Mittelpunkt der Reform.

Hierzu zählen unter anderem ETF- und Fondssparen, private Rentenversicherungen, Immobilien, Aktienanlagen sowie bisherige Riester- und Rürup-Produkte.

Mit dem neuen Altersvorsorgedepot soll die private Vorsorge künftig stärker auf langfristigen Kapitalmarktinvestitionen basieren. Gleichzeitig soll die staatliche Förderung gezielter und verständlicher gestaltet werden.

Literaturempfehlungen zur Altersvorsorge

Wer sich intensiver mit Altersvorsorge, langfristigem Vermögensaufbau und den Auswirkungen der Reform beschäftigen möchte, findet hier ausgewählte Literatur und weiterführende Ressourcen. Die folgenden Empfehlungen dienen als Einstieg in die unterschiedlichen Bereiche des deutschen Vorsorgesystems.

Literatur zur betrieblichen Altersvorsorge

Die betriebliche Altersvorsorge spielt für viele Arbeitnehmer eine wichtige ergänzende Rolle. Besonders relevant sind steuerliche Vorteile, Arbeitgeberzuschüsse und unterschiedliche Durchführungswege.

Literatur zur gesetzlichen Altersvorsorge

Die gesetzliche Rentenversicherung bleibt die wichtigste Grundlage der Altersvorsorge in Deutschland. Gleichzeitig stehen Themen wie Demografie, Finanzierung und Rentenniveau zunehmend im Mittelpunkt der politischen Debatte.

Literatur zur privaten Altersvorsorge

Die private Altersvorsorge steht durch die Reform 2026 besonders im Fokus. Themen wie ETF-Sparen, langfristiges Investieren und kapitalmarktbasierte Vorsorge gewinnen weiter an Bedeutung.

Quellen: beck-aktuell; Deutsche Rentenversicherung

Stand: Juni 2026

Rezensionen